ソフトバンクG社債と定期預金0.7%や社債株で異次元緩和デフレ終了に抗う!株高と物価高なのに社債で大丈夫?ソフG債友の会の皆様へ

金利3%でも物価上昇で実質ゼロ~債券で大丈夫?

★異次元緩和デフレの終了宣言の意味!

★賃金・物価・株価~金利も上昇の理論?

★シニアに厳しい局面を知恵で乗り切る

会計士の視点:高金利の時代を生きた経験を活かす

#ソフトバンクG #社債 #異次元緩和 #社債型種類株式 #楽天グループ #株価 #早期リタイア

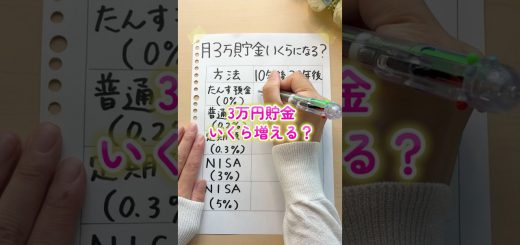

貯める、増やす、使うなどなどお金に関する様々な情報を集めています。

金利3%でも物価上昇で実質ゼロ~債券で大丈夫?

★異次元緩和デフレの終了宣言の意味!

★賃金・物価・株価~金利も上昇の理論?

★シニアに厳しい局面を知恵で乗り切る

会計士の視点:高金利の時代を生きた経験を活かす

#ソフトバンクG #社債 #異次元緩和 #社債型種類株式 #楽天グループ #株価 #早期リタイア

私は野村8:大和2の割合で債券を持っています

先日野村で公募株の売却手数料(税込¥16990)支払い……

NISAをネット証券利用したいなと考えています

先生は過去動画で そのようでしたが 何か格段に待遇が変わったりしますか?

すみません 今回の動画とは的外れとは思いますが、どうしても知りたいと思います

此のところ 気になって仕方がありませんので…

asukasinyokumiai

昨年米国の長期債券を銘柄分散してかなり買いました(為替の損益分岐点は多くが100円以下)。国内債券はソフトバンクG持っていますが・・。NISAでソフトバンクや増配当銘柄を少しずつ買っています(インフレ対策)。しかし2年前115円で持っていた円1億円は77%に目減りしている(7700万円)のが現実です。もちろん為替は変動しますが海外旅行に行くと円の弱さよくわかります。さて年金生活者は資産を急激に減らさないでインフレに立ち向かうためには思考停止はしたくないですね。

昔の養老保険良かったですよねー。少し後の時期に似たような生命保険に入って、定期的にキャッシュバックされる生存給付金を引出保留しとけば今でも1.0%複利で運用してくれる契約なんですが、数年前から保険会社からの契約変更のお勧めが凄いです。

月々では掛け捨て割合の高い最大手の生命保険ですが、これと生命保険料控除での還付をトータルするとそれだけで60歳前後で元取れちゃいそうなんで契約変更なんてしてあげないよんと。

今後利上げで運用利率上がれば尚更なのと、胆石持ちなんでもう少し歳取って胆嚢取ることになったら手術給付金と入院給付金も貰えて日本の最大手保険会社に勝利できそうですw